《亞洲碳信用市場發展報告2024》正式發佈

發佈時間: 2025-04-03

交易所動態

2025年3月27日,澳門國際碳排放權交易所聯合清華大學碳中和研究院、香港科技大學(廣州)社會樞紐碳中和與氣候變化學域發佈了《亞洲自願碳市場發展報告 2024》,報告數據顯示,亞洲已成為全球碳信用供給的核心引擎。

本報告立足亞洲碳信用市場的現狀與發展脈絡,聚焦亞洲各國在碳信用市場規模、政策動態及高質量碳信用機制的前沿實踐,通過系統性分析與深度洞察,為亞洲碳信用市場的未來演進與戰略佈局提供前瞻性視野。

摘要

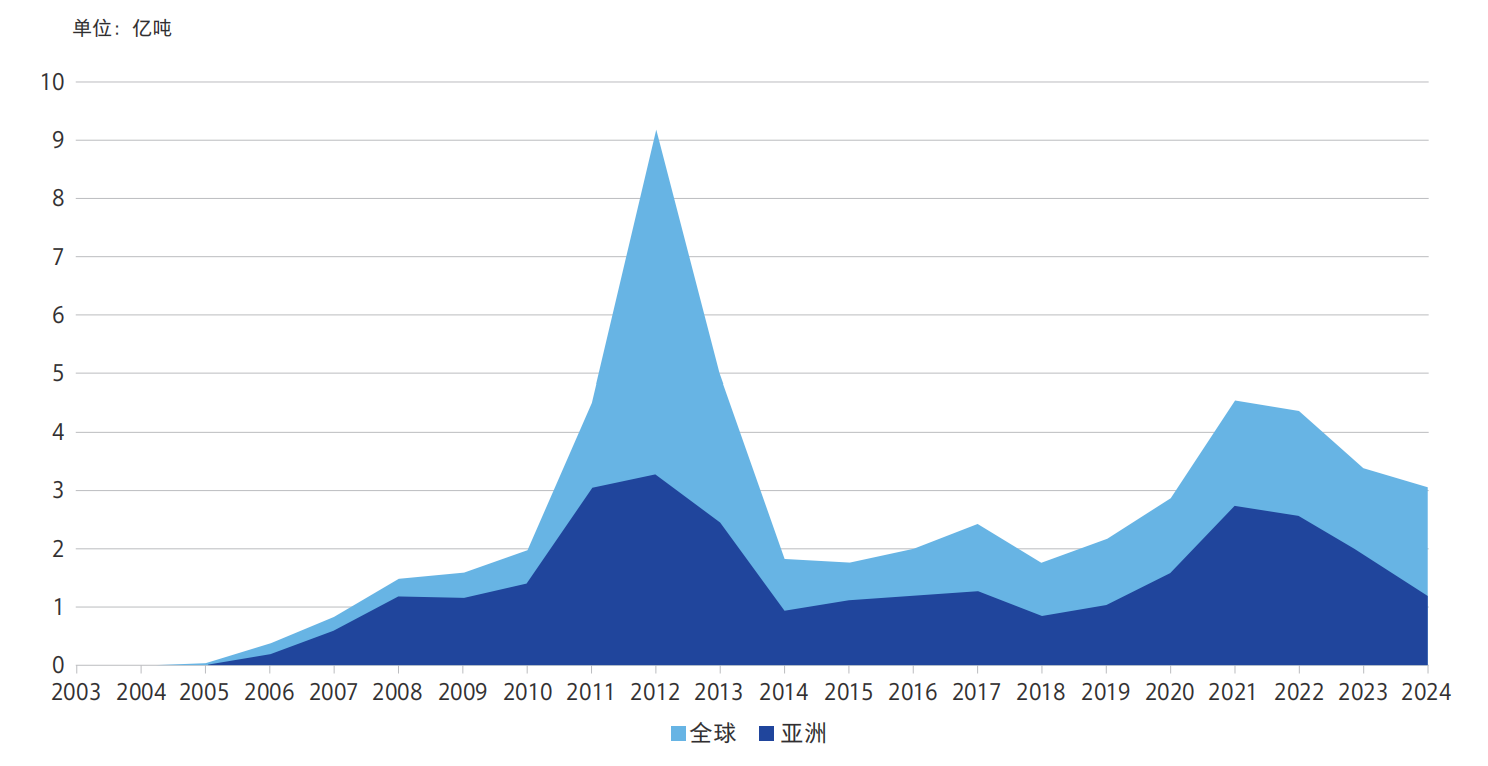

亞洲作為全球碳信用市場的核心供應地區,在全球扮演著舉足輕重的角色。截至2024年底,全球累計簽發的亞洲碳信用29.78億噸,占全球總量的56.19%,其中中國和印度在市場供給中佔據主導地位,分別貢獻了占比為48.15%和23.23%的簽發量。儘管清潔發展機制(CDM)逐步退出歷史舞臺,2024年其簽發的亞洲碳信用僅占亞洲整體的7.8%,但CDM在亞洲的歷史簽發量中占比仍超過65%。

在國際減排機制方面,核證碳減排標準(VCS)和黃金標準(GS)是在亞洲最活躍的減排機制,2024年亞洲碳信用簽發量分別占亞洲整體的54.6%、33%,是亞洲碳信用開發的主要減排機制來源。從區域分佈來看,東亞(50.87%)、南亞(31.31%)和東南亞(12.4%)是專案集中的區域,中亞和西亞則在碳信用專案開發上具備較大潛力。

在高質量碳信用方面,截至2024年12月底,帶附加效益標籤的亞洲碳信用占亞洲整體僅14.3%,其中以可持續發展目標(SDG)標籤為主。國際航空碳抵消和減排計畫(CORSIA)標籤碳信用主要集中於南亞(50.6%),核心碳原則(CCP)標籤則主要通過 VCS 和 GS 機制進行簽發。

2024 年,自願碳市場均價約為4美元/噸,碳清除類專案憑藉其永久性優勢,溢價表現顯著,工程碳清除價格高達 140美元/噸,遠超其他類型專案。SDG 標籤專案溢價2美元/噸,CORSIA標籤因履約需求呈現價格波動,CCP標籤則因稀缺性溢價2-5美元/噸。市場偏好正逐漸向高質量碳信用傾斜,57%的企業傾向於購買碳清除類專案。

2024年,亞洲各國在國內碳信用機制方面取得了諸多進展。中國持續完善國家核證自願減排量(CCER)機制,規範專案審定與減排量核算,推動更多高質量專案進入市場;印度設立了專門的碳交易監管機構,並授權指定機構發行碳信用證書(CCC);日本綠色轉型排放交易體系接受其他國家的“其他符合條件的碳信用”的專案註冊申請,包括碳捕集、利用和封存(CCUS)、生物能源與碳捕獲和儲存(BECCS)、直接空氣碳捕獲和封存(DACCS)等碳清除信用(CDR),用於抵消使用上限為5%的企業排放;越南、印尼、馬來西亞等國家紛紛出臺相關政策,加快建立國內碳信用市場。

2024年,亞洲國家積極參與《巴黎協定》第六條的國際合作。日本通過其JCM框架,推動更多與其他國家的碳減排合作專案,在技術與資金方面提供支持;新加坡與加納、巴布亞新幾內亞等國家簽署了《巴黎協定》第六條合作協議,開始允許企業購買國際碳信用履行一定比例的碳稅應稅義務;泰國完成了首個ITMOs交易,為區域碳信用交易提供了實踐範例。新加坡啟動第六條碳信用專案補貼,並推出了新加坡碳市場聯盟 (SCMA),旨在幫助新加坡企業獲得國際上的第六條高質量碳信用。由印尼碳貿易協會、泰國碳俱樂部、馬來西亞碳市場協會、新加坡可持續金融協會共同發起的東盟碳市場共同框架(ACCF)正在積極推動區域碳市場的互聯互通。

展望未來,亞洲碳信用市場需重點聚焦以下幾個關鍵領域:一是加強高質量碳信用標準體系的建設和附加效益的認證;二是聚焦基於自然的碳清除以及工程碳清除技術等新興碳清除技術領域;三是通過第六條機制整合市場,優化國家自主貢獻的實現路徑;四是完善碳稅、碳排放交易體系(ETS)與碳信用市場的協同,強化數據追蹤能力,以推動亞洲碳信用市場的可持續發展。

掃描二維碼,即可獲取報告全文